今、選ばれる建築会社になるために ーお客さまへの親身な資金計画のご提案とは(調査編)ー

「新築・リフォームの検討から実際に住んで気付いたポイントについての実態調査(調査編)」では、「検討時の悩み事」として、新築・リフォーム共通で「費用計画(資金・返済・ローン選び)」は全体の66.9%(複数回答)ともっとも多くあげられた。

また「建築会社を選定した決め手」としても、「予算・資金計画の親身な対応」は全体で3位(30.8%)という結果になり、お客さまの家づくりにおける関心および建築会社の選定理由として、資金計画はきわめて重要なファクターであることが浮き彫りになった。

したがって、「選ばれる建築会社」になるためには、お客さまの資金計画に親身に寄り添い、アドバイスをすることが求められていると思われる。

家づくりにかかるお金はどれくらい?

まず家づくりにかかるお金だが、お客さまは新築住宅の場合、建築費と土地を購入する場合は土地代だけで考えがちなので、付帯工事や諸費用などもあることを知ってもらおう。

家づくりにかかるお金は以下の3つになる。

- 本体工事費用:(全体の70〜80%):基礎・構造から外装・内装など家そのものにかかる工事費用

- 付帯工事費用:(全体の10〜20%):地盤改良工事や庭・駐車場などの外構、水道・ガス工事など家そのもの以外の工事費用

- 諸費用(5〜10%):税金(印紙税や不動産取得税など)、登記費用(土地・建物の登録免許税、土地家屋調査士・司法書士への報酬)、ローン関連費用(融資手数料や保証料、抵当権設定の登録免許税や司法書士報酬)、地鎮祭・上棟式の費用、火災・地震保険料など、工事以外の諸経費・手数料(自治体によっては水道負担金や街並保全費が必要になる)

諸費用の他にも、カーテンや照明器具、家具、エアコンなど新居における購入費、引越し費用などの耐久消費財も、事前に予算に組み込むことが必要だ。

お金のフローチャート~いつどんなお金が必要になるか

家づくりの過程でかかるお金は多々あるので、いつどんなお金がどのくらいかかるか、全体像を示しておくとよい。諸費用は現金で支払うことが多いので、手元にお金を残しておくこともアドバイスを。

契約金や着工金などの各種費用は建築会社によって異なるので、自社の割合や分割回数の目安も伝えよう。

注文住宅の場合、必要になるお金とタイミングの概要は以下になる。

- 1.土地購入:手付金として土地代の5〜10%程度を現金で支払う。不動産会社への仲介手数料や土地の登記費用、土地購入後は地盤調査費用と、必要に応じて地盤改良工事費がかかる。

- 2.依頼先決定:依頼する建築会社と請負契約を締結し、契約金を支払う。また金融機関にローン審査を申し込む。土地・建築費を一緒に住宅ローンで借りることも可能だ。

- 3.着工時:着工金を支払う。自己資金でまかなえない場合は、「つなぎ融資」や「分割融資」を扱う金融機関をすすめる。ほか地鎮祭費用がかかる。

- 4.竣工時:中間金を支払う。上棟式を行う場合はその費用も。新居用の大型家電や家具は搬入スケジュールも含めて相談に乗るとよい。

- 5.引き渡し前:工事金の残代の支払いが発生する。引き渡し予定日の2週間ほど前に金融機関と住宅ローン契約を結ぶ。ローン関連費用や火災・地震保険料は自己資金で用意していただく。

- 6.引き渡し後:外構工事の費用や固定資産税を自己資金で用意。入居してからは不動産取得税、登録免許税、固定資産税・都市計画税などの税金の支払いが発生する。

出費だけでなく軽減措置のアドバイスも

家づくりにかかるお金だけを説明すると、家を建てるとお金がどんどん手元からなくなってしまう印象を与えかねないが、税金・保険類は現在の暮らしでも必要なもの。わが家を建てる(あるいはリフォームする)ことは、自分が希望するライフスタイルや、暮らしを育む器をつくるために必要ことであると、お客さまが満足できるような説明をしたい。

また不動産取得税、登録免許税、固定資産税・都市計画税といった各種税金の軽減措置や、国や自治体の補助金や、ZEH化等支援事業など家づくりに役立てられるお金についてもアドバイスをしよう。

さらに現行政策では住まい給付金は終了したが、贈与税非課税措置は2年延長される予定であり(令和4年度税制改正大綱発表時点)、住宅ローン減税についても2022年度以降は控除率が0.7%に引き下げられた上で延長される予定である。(令和4年度税制改正大綱発表時点)

ライフプランを立てて「返せる住宅ローン」を

お客さまが気にされるのは、一体いくら家づくりにお金が使えるか、予算すなわち住宅ローンの借入可能金額だ。ただし無理のない返済計画のためには、「いくら借りられるか」よりも、「いくら返せるか」が重要となる。

大切なのは、ライフプランと呼ばれる人生設計だ。特に大きくかかわってくるのは、マイホーム購入資金、教育資金、老後資金の3つ。

教育費用も、幼稚園から高校までを私立で選んだ場合と、公立で選んだ場合では、15年の学習費総額は約1288万円の差がつく。

(※出典:文部科学省ウエブサイト(平成30年度子供の学習費調査の結果について)

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html)

収入や貯蓄が同じでも家庭によって事情はそれぞれ。たとえば子供の教育資金で出費が増えれば、子供の入学を機に職場に復帰して世帯年収が増えるケースもあり、返せる住宅ローンの金額は異なってくる。

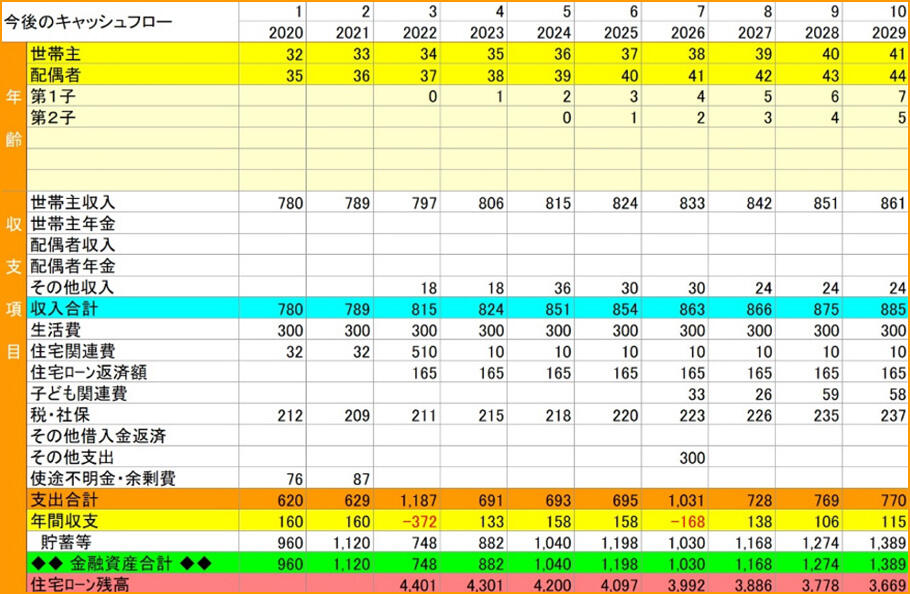

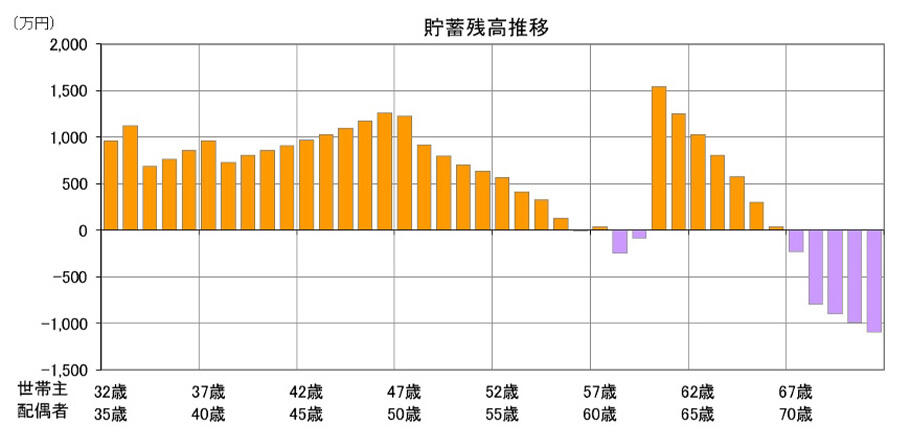

そこで有効なのが、貯蓄残高の推移予想グラフだ。家族の人数や年齢差、退職金の有無、公的年金の受取額など、年収以外の要素をすべて考慮したキャッシュフロー表と呼ばれる収入と支出の推移表(図1)をつくり、貯蓄残高の推移予想グラフ(図2)に基づいてライフプランをシミュレーションすると、お客さまの「返せる住宅ローンの額」を把握することができる。

図1 キャッシュフロー表(イメージ)

(出典:株式会社エフピー研究所)

図2 貯蓄残高の推移予想グラフ(イメージ)

(出典:株式会社エフピー研究所)

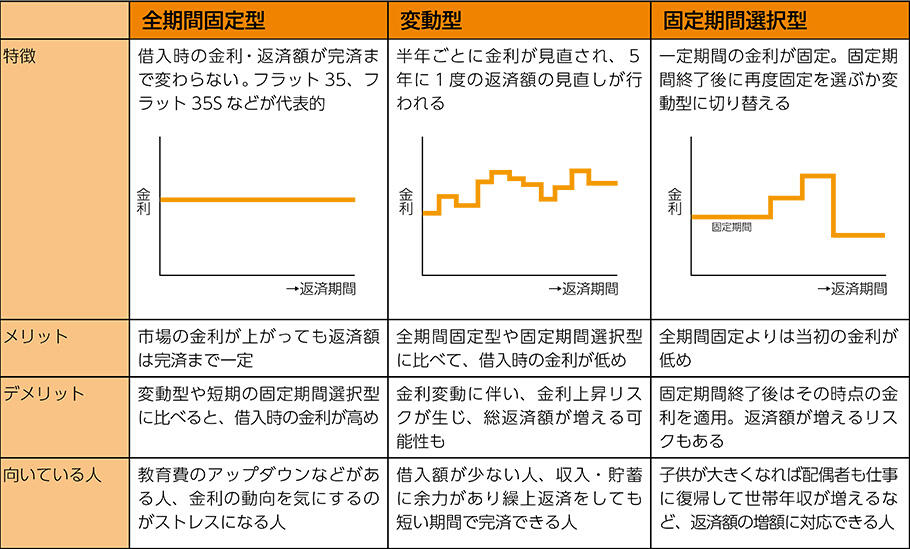

住宅ローンの基本とは?

お客さまが高い関心を寄せるのが、住宅ローンの選び方。ローンの金利タイプには3種類あり、以下に特徴をまとめる(図3)。

迷って決められないのなら、「固定金利=保険」と考えてみるとよい。金利が今後上昇しても自分が契約した住宅ローンの返済額は上がらない、という保険だ。

また頭金が多いほうが借入額が減って返済がラクになるという考え方もあるが、手元資金を頭金に入れすぎると、不慮の病気・ケガや、出産、子供の教育費が増額した時などへの対応が厳しくなる。現在は低金利で頭金なしでローンを組める金融機関もあるので、頭金を貯めるのに時間をかけないということも1つの選択肢と考えられる。

図3 住宅ローンの金利タイプと特徴

リフォームのための住宅ローンは?

新築住宅だけでなく、リフォームに適したローンへのニーズもあるだろう。リフォームにはリフォームに特化した専用ローンがあるが、中古物件を購入するなど費用がかかるのならば、リフォーム費用を住宅ローンに組み込む手もある。メリットはリフォームローンより金利も低く返済期間を長く設定できることである。(図4)

図4 リフォームローンと住宅ローンの比較

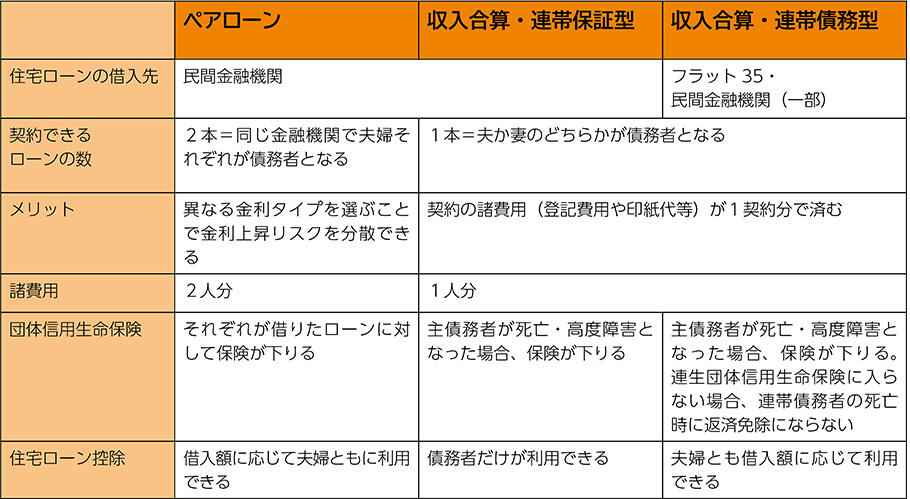

共働き世帯のための借り方とは?

最近では共働きのお客さまも多いので、共働きの場合の借り方による違いもお伝えしておきたい。

以下に特徴をまとめる。(図5)

図5 共働き世帯の借り方による違い

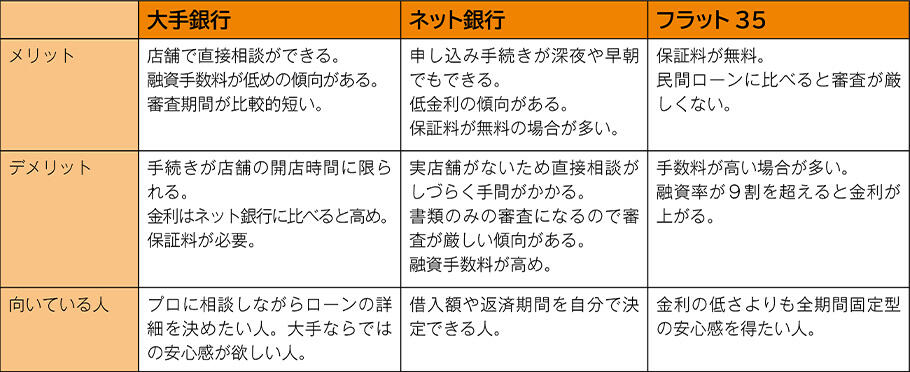

借入先はどこを選ぶ?

借入先にもそれぞれに特徴がある(図6)。金利やペアローンの種類と同じく、あくまで、お客さま1人1人の特性にあったことが大切だ。

また付帯サービスもライフプランに合わせて調整できるもの、出産する女性に対する金利の優遇措置があるものなどさまざまなので、あわせて参考にしたい。他にも地方銀行・信用金庫・信用組合・労働金庫などがある。

図6 借入先の特徴

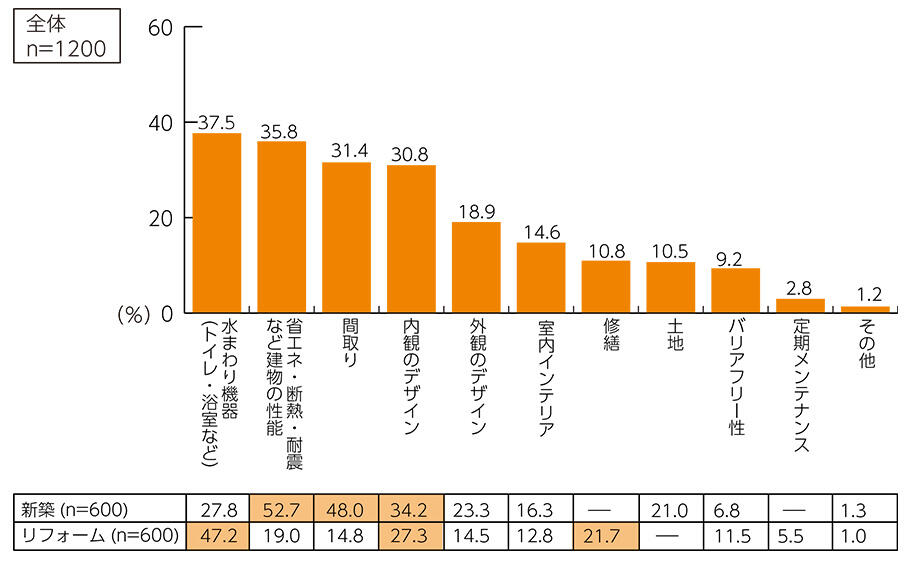

お客さまが検討時に費用を気にするポイントとは?

最後に本調査から、お客さまの「検討時の費用優先度」の結果を示す。

全体では「水まわり機器」37.5%、「省エネ・断熱・耐震などの建物の性能」35.8%、「間取り」31.4%、「内観のデザイン」30.8%と優先度が高い。

新築では「省エネ・断熱・耐震などの建物の性能」「間取り」が半数前後と高い結果に、リフォームでは、「水まわり機器」が半数弱と、もっとも高い結果を示した。

「内観のデザイン」については若年層ほど高い傾向が見られ、20代では「水まわり機器」と並ぶ優先度の高さを示す。(図7)

図7 検討時の費用優先度(MA)

(LIXIL調べ:新築・リフォームの検討から実際に住んで気付いたポイントについての実態調査)

特に前述でZEH化等支援事業について触れたよう、省エネ・断熱・耐震など建物の性能向上はもはや国策であり、インセンティブとして家づくりにおける助成制度が国・自治体ともに設けられている。

新築・リフォームそれぞれ利用でき、なかには併用できるものも。お客さまがコストの関心を寄せるこれらのポイントに注視しつつ、助成制度も積極的に活用して、より良い資金計画をご提案することが「選ばれる建築会社」への一歩となると思われる。

(監修:株式会社エフピー研究所 ファイナンシャルプランナー 今野隆文)

<調査概要>

| 調査名 | 新築・リフォームの検討から実際に住んで気付いたポイントについての実態調査 |

|---|---|

| 調査対象 | 新築やリフォームの決定に関与する25~49歳の男女 【新築】:持ち家一戸建て(注文住宅)を2年以内に建築 【リフォーム】:持ち家の一戸建て・マンションで2年以内にリフォームを実施 (持ち家一戸建て(注文住宅)を2年以内に建築した人は【新築】に含める) |

| 有効回答数 | 1200 |

| 調査期間 | 2021年8月6日(金)~ 8月11日(水) |

| 調査方法 | インターネット調査 |

| 調査実施機関 | LIXIL |

このコラムの関連キーワード

公開日:2022年01月26日